Hyman Minsky. Contactos teóricos con Keynes, Kalecki y Fisher. Parte II

El dinero (crédito) adquiere suma relevancia en la hipótesis de la inestabilidad financiera de Minsky. La existencia sincrónica de dinero y contratos en un entorno incierto es la base de un sistema monetario, que vincula el presente con el futuro y garantiza la continuidad temporal de los compromisos contractuales denominados en una unidad monetaria de referencia. Además, esas unidades han de permitir la “mutualización de la incertidumbre” entre las partes contratantes. Ergo, es conditio sine qua non para la existencia de una economía monetaria, las liquidaciones al contado y las diferidas, así como el establecimiento de contratos denominados en un medio de intercambio estable. En particular, el dinero como activo líquido permite saldar los compromisos de pago que los empresarios adquieren, hecho que constituye para Minsky un punto de partida en la determinación de las características del proceso de financiación de la inversión.

Ahora bien, en un ambiente no ergódico, con estados de la naturaleza inciertos, la capacidad de obtener el financiamiento adecuado bajo expectativas futuras cambiantes es un elemento crucial en el proceso de toma de decisiones; de allí que Minsky centre su análisis en el crédito y no en el dinero en sí. No se trata de establecer una sutil línea divisoria en donde el énfasis está puesto en la relación dinero-contratos e incertidumbre o en la relación empresas-bancos. El punto es que, en efecto, las decisiones de inversión se modifican en función de las operaciones de crédito realizadas entre los empresarios y el sistema financiero. En este esquema, el crédito es endógenamente determinado por los requerimientos anticipados de medios de pago (Melo, 2012).

Excurso 1: Atributos de los activos. Relación entre el marco teórico de Keynes y Minsky

Keynes argumenta que cada activo de capital posee 4 atributos en diferentes grados.

1. Rendimiento o producto (denotado por q) por asistir un proceso de producción u oferta de servicios al consumidor

2. Costos de inventario (denotado por c) por mantener el activo, por ejemplo costos de almacenamiento a través del tiempo, así sea o no sea usado

3. Prima de liquidez ( denotado por I ) el cual es la suma que la gente está preparada a pagar por mantener un activo que puede ser convertido (o es) un medio de intercambio y así provee conveniencia y seguridad al poseedor

4. Depreciación o apreciación esperada (denotado por a)

Cada activo combinará los cuatro atributos en diferentes formas. Por ejemplo, los bienes de capital utilizados en procesos de producción reportan un rendimiento superior a los costos de almacenaje, mientras su prima de liquidez es nula o despreciable; un stock de bienes no comercializados posee un bajo rendimiento, combinado con costos de inventario significativos y alguna prima de liquidez antes de que el stock alcance un nivel muy elevado. El dinero, a contrario sensu, no tendrá rendimiento (en el sentido productivo), costos mínimos de almacenamiento, pero una alta prima de liquidez. Es una característica esencial del dinero que l sea mayor a c, mientras que para la mayoría de los otros activos es generalmente a la inversa (es decir c > l).

Según Keynes el dinero es especial porque:

1. Tiende, tanto en el corto como en el largo plazo a tener muy baja elasticidad de producción.

2. La elasticidad de substitución es cero o casi cero. El dinero tiene utilidad en cuanto es una unidad de cambio. Por lo tanto a medida que la demanda por este se incrementa, y su tasa de interés se eleva, esta demanda usualmente no se desvía hacia otros activos. El dinero es el activo más líquido que es clave para el poder adquisitivo mientras los factores de producción que puramente generan rentas (tierra) no satisfacen este rol.

3. La oferta “real” de dinero puede, no obstante incrementarse si se produce una reducción generalizada del nivel de precios. Esto puede contra restar la baja elasticidad de producción del dinero, permitiendo a su vez una reducción de la tasa de interés. No obstante, si una reducción de precios presiona hacia abajo la tasa de interés monetaria, el nivel hasta el cual esta tasa pueda declinar está restringido por la existencia de la “trampa por la liquidez”. La trampa por la liquidez establece un piso abajo del cual la tasa de interés monetaria no bajará, incluso en presencia de considerables incrementos de la oferta monetaria.

En la teoría de la preferencia por la liquidez, el precio de los activos, determinado según las expectativas de futuros flujos de caja, está claramente ligado a la teoría del multiplicador y así a la teoría de la demanda efectiva. Solamente si la eficiencia marginal de algunos activos excede la eficiencia marginal del dinero la inversión tendrá lugar.

Minsky cree que la teoría del ciclo de Keynes es incompleta porque deja de lado la forma es que es financiada la inversión cuando la eficiencia marginal de algunos activos de capital excede la eficiencia marginal del dinero. Por lo tanto, la contribución más relevante de Minsky es adicionar la “teoría del financiamiento de la inversión” a la “teoría del ciclo de la inversión de Keynes”. Sobre este asunto hablamos en el post anterior.

Minsky, incertidumbre e inestabilidad

Ante la presencia de incertidumbre no cuantificable, los cambios en las expectativas producen ciclos económicos endógenos y a causa de este mismo mecanismo, la crisis puede prolongarse a largo plazo. El autor considera que la decisión especulativa fundamental de una economía capitalista está intrínsecamente relacionada con la proporción del flujo de efectivo que se destina para el pago del servicio de la deuda (intereses más amortizaciones), considerando el endeudamiento que se utiliza para financiar la inversión. La relación entre el precio de demanda y el precio de oferta de los bienes de capital (o costo de reposición) determina la dinámica de la inversión.

El mecanismo de la crisis de acuerdo con Minsky seguirá esta secuencia cronológica: (I) en la fase inicial del ciclo, el rendimiento esperado es alto, se cataliza la inversión y esto conlleva al aumento de la demanda de crédito; (II) la expansión de la inversión continúa hasta que las estructuras de los pasivos se tornan riesgosas, debido al aumento de las tasas de interés y la disminución en el retorno (TIR) de la inversión real; (III) ocurre un aumento en la demanda especulativa de dinero o un desplazamiento de activos ilíquidos a líquidos. La liquidación de activos físicos para solventar las deudas desploma los precios de los mismos, desencadenándose una espiral deuda-deflación como la descrita por Irving Fisher.

Por su parte, Kalecki expone una teoría de ciclo endógeno, donde la inversión y el nivel de actividad económica se determinan mutuamente, y la inversión en una etapa dada es determinada por el nivel y la tasa de cambio de la propia inversión en una etapa anterior. Para Kalecki la inestabilidad surge del hecho de que la masa de ganancia y el acervo de capital ejercen influencia sobre los niveles de inversión en espacios temporales distintos. Esto se debe a que el gasto de inversión actúa con rezago sobre la masa de ganancia, por lo que se generan movimientos cíclicos. Las variaciones producidas endógenamente sobre las tasas de retorno son el detonante de la contracción y de la crisis financiera al reducir la rentabilidad de la inversión. Sin embargo, la fragilidad financiera surge del riesgo creciente con respecto al apalancamiento. Cuanto mayor sea la inversión en relación con el capital de empresa, mayor será la reducción de los ingresos del empresario en caso de que fracasen los planes. Así, la fuente de inestabilidad es endógena y reside en el proceso de endeudamiento de las empresas.

En este modelo la inestabilidad emerge como resultado de la descoordinación entre las decisiones de cartera de inversiones de las empresas y las familias (Ferreira, 2020) (Magoutas, Chountalas & Konstantinidou, 2017). La crisis surge cuando cambios endógenos en la tasa de ganancias esperada o realizada producen una sustitución de activos reales por dinero. Como consecuencia, la preferencia por activos líquidos -como el dinero- por parte de los agentes aumenta, las tasas de interés suben y decrecen las tasas de ganancia y los niveles inversión. El punto culmen de esta sucesión cronológica de eventos es el proceso de deflación por deudas, caracterizado por la desintermediación financiera y la desaparición de activos. La crisis tiene la siguiente lógica: En la cima de la expansión, la proporción de deudas de las empresas con respecto a su valor neto se incrementa, y pasan gradualmente (en la terminología de Minsky) de posiciones cubiertas a especulativas, o incluso ‘Ponzi'. El escenario está listo a un nivel micro para que se materialice el colapso financiero; finalmente alguna ola de bajas lo hace explotar.

En el trabajo de Duncan Foley (2003) se extrapola el modelo de Minsky a una economía abierta. En esta construcción teórica, el desplazamiento de una posición financiera a otra se endogeniza, al permitir que la tasa de inversión exceda a la de beneficio. Una firma es insolvente cuando su valor neto es menor o igual a cero y la fragilidad financiera del sistema viene dada endógenamente por la trayectoria de las tasas de interés, de beneficio y de crecimiento .

La pérdida de confianza de los acreedores es estimulada por el desplazamiento de los recursos de la inversión productiva a la especulativa, la cual se da por un aumento en la incertidumbre o menores retornos esperados de la inversión productiva con relación a los de la inversión especulativa. Esta pérdida de confianza puede conducir a una crisis por la negativa de los acreedores a conceder préstamos (Castro Fernández, 2011).

Eventos desfavorables que conlleven a la revisión de expectativas tienen como contraparte una percepción de riesgo creciente en la forma como se ha descrito anteriormente. Partiendo de una situación de equilibrio entre oferta y demanda de activos de inversión, el riesgo creciente del prestamista significa que el precio de oferta de los activos de capital será ahora mayor dado los mayores intereses financieros necesarios para cubrir un mayor nivel de riesgo. No obstante, el mayor riesgo de la parte del prestatario indica que su precio de demanda por el activo de inversión será entonces menor. La única manera en que la demanda y la demanda de activos de capital puedan llegar a equilibrarse es entonces a través de una severa reducción de los fondos prestados para financiar la inversión, pero eso puede agudizar la recesión.

En la teoría de Minsky, la inversión se financia mediante flujos de caja generados internamente y deuda externa. Minsky enfatiza cómo la acumulación de deuda varía sistemáticamente bajo distintas condiciones comerciales y cómo el impacto de la deuda en la inversión provoca ciclos económicos. Si el flujo de caja es insuficiente para financiar la inversión, las empresas se endeudan. Minsky afirma que las condiciones de auge conducen a un aumento en la relación deuda/ingresos. La amplitud y frecuencia de los ciclos dependen fundamentalmente la respuesta de las tasas de interés nominales a las etapas del ciclo económico. En tiempos de auge, las tasas de interés nominales suben. Las tasas de interés nominales más altas aumentan el servicio de la deuda de las empresas, reducen el flujo de efectivo interno y, en igualdad de condiciones, reducen la inversión.

Simétricamente, las tasas de interés nominales más bajas durante la recesión reducen el servicio de la deuda, restablecen el flujo de caja interno y establecen las condiciones necesarias para la recuperación de la inversión y el crecimiento. Cuanto mayor es la respuesta de las tasas de interés ante las condiciones macroeconómicas, más rápido ocurre este fenómeno, creando ciclos económicos más volátiles. Este proceso dinámico identifica una no neutralidad fundamental del dinero y la política monetaria que opera a través del financiamiento de la inversión. Si la inversión depende del flujo de efectivo, como se enfatiza en numerosos estudios empíricos recientes, las tasas de interés nominales impulsan la inversión real (Fazzari, Ferri, & Greenberg, 2008).

La inversión a largo plazo y las decisiones de capital de trabajo son afectadas a menudo por la limitación del financiamiento, principalmente en países con mercados financieros no desarrollados, con alta dependencia del crédito institucional y tasas de interés fuera del equilibrio. Adicionalmente, en algunos países emergentes se han observado limitaciones en la disponibilidad de recursos para la inversión.

La teoría tradicional de la inversión considera que ésta se relaciona inversamente con el costo de reproducción de capital, la tasa de interés, las condiciones financieras y la demanda efectiva. En este sentido, Kalecki argumenta que esta dependencia a la tasa de interés puede variar, ya que, si el riesgo marginal de las inversiones en activos a largo plazo aumenta, los prestamistas exigirán tasas de beneficios más altas para compensar el riesgo asumido. Ante esto, Keynes y Minsky identifican el riesgo del prestamista en función del riesgo moral (incumplimiento voluntario) o de expectativas no cumplidas (incumplimiento involuntario), lo que incrementa las tasas activas y que ulteriormente resultan en el racionamiento de capital a causa de la asimetría de información (Stiglitz y Weiss, 1981).

Asimismo, existe un efecto positivo de los fondos internos sobre la inversión, causado por las restricciones de liquidez que enfrentan las empresas con mayores costos de capital externo que interno. Por otro lado, la disponibilidad de efectivo ayuda a la realización de inversiones, ya que sirve para reducir la volatilidad de los ingresos y cubrir las inversiones futuras.

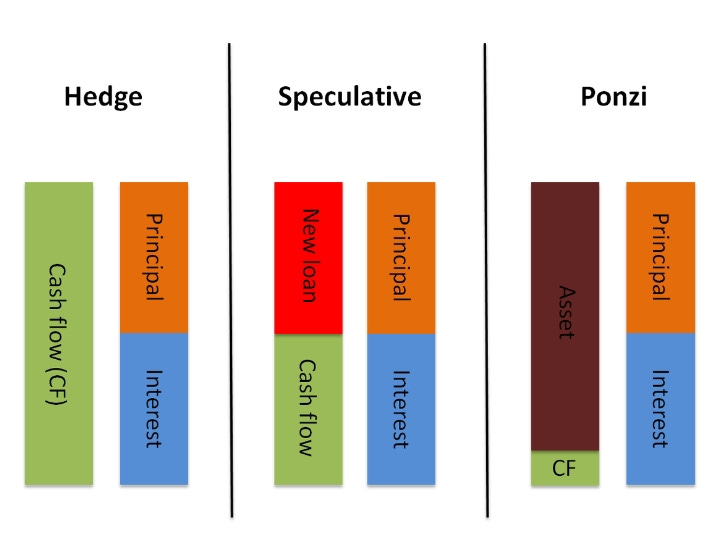

En la Tabla subsiguiente se reporta un esquema de evaluación del grado de fragilidad financiera de una firma, que se haya en consonancia con las construcciones teóricas de Minsky y Foley. En tal sentido se identifican tres esquemas: Las unidades de financiamiento cubiertas son aquellas capaces de hacer frente al pago de sus obligaciones contractuales mediante sus flujos de efectivo. Cuanto mayor es el peso del financiamiento de capital en la estructura del pasivo, mayor es la probabilidad de que la unidad sea tipo Hedge. Las unidades de financiamiento especulativo son aquellas que pueden cumplir con sus compromisos de pago, pero no pueden reembolsar el principal con sus ingresos operacionales. Estas unidades necesitan "refinanciar" sus pasivos, emitiendo nueva deuda para cumplir con los compromisos de pago a vencimiento o liquidando activos en su balance. Para las unidades Ponzi, los flujos de efectivo de las operaciones son insuficientes para amortizar el principal y los intereses.

Por lo tanto, una economía con unidades envueltas en modelos financiamiento cubierto goza de mayor estabilidad. Si por el contrario, ésta se halla dominada por perfiles de financiamiento tipo Ponzi, produciría una vulnerabilidad sistémica en la que todos los valores de los activos estarían expuestos a shocks idiosincráticos/agregados. Una economía podría converger a un estado estacionario en el que sólo coexistan unidades estratégicas con perfiles de financiación tipo Hedge, pero esto es improbable. En épocas de bonanza y cuando se apuntala la demanda agregada, las empresas se sienten cada vez más tentadas a invertir en proyectos que proporcionan TIR altas pero con un riesgo significativo. Los creadores de mercado e intermediarios financieros pueden inyectar liquidez a los mercados y reducir ostensiblemente los costos de endeudamiento, dando lugar a la emergencia de perfiles de tipo especulativo y tipo Ponzi. Esto se debe a que las firmas asumen que lograrán validar sus stocks de deuda cuando las perspectivas de crecimiento económico se tornan favorables.

El marco teórico construido por Hyman Minsky parte de la premisa que la fragilidad en el sistema financiero se genera endógenamente a través de un proceso acumulativo, en el que los prestatarios y los prestamistas sobreestiman su capacidad para generar utilidades extraordinarias o beneficios operativos en el futuro (Kregel, Jan, & Trejo, 2019). La consecuencia de esta circunstancia deletérea es una progresiva erosión de los amortiguadores disponibles para aminorar el lesivo impacto que genera el incumplimiento de los escenarios previstos. En las economías contemporáneas, los compromisos financieros se sufragan mediante deuda, de modo que las expectativas no cumplidas desembocarán en la incapacidad de las unidades económicas para validarla; tal situación conduce a la inexorable transformación de las posiciones financieras: una estructura financiera “cubierta” transitará a una “especulativa” y, después, a una “tipo Ponzi”. Semejante taxonomía remite a la capacidad que tienen los flujos de efectivo actuales para cumplir con esos compromisos.

Lo anterior justifica que los esfuerzos de las políticas de capital de trabajo estén focalizados a coordinar los flujos de cobros y otras variables críticas de orden financiero. Al respecto, Minsky asegura que las decisiones de los agentes económicos, totalmente coherentes con la etapa de auge, derivan en una situación de sobreendeudamiento, provocada por la dificultad de los mismos para afrontar sus acreencias, pues éstas superan los rendimientos obtenidos. Según el economista de marras, esta situación puede ser solventada a través de la renegociación de créditos en primera instancia, o en casos extremos, con la venta de activos para obtener la liquidez necesaria.

La venta de activos o pasivos financieros para cumplir los compromisos de pago se le denomina “formación de posición”, constituyendo esa posición, la tenencia de activos que, pese a receptar ingresos, no poseen mercados en los que sean vendibles sin fricciones. A partir de lo anterior, se infiere que las empresas buscarán diversificar su cartera. Debido a que solo tienen la posibilidad de renegociar sus deudas o liquidar activos, el flujo de ingresos es insuficiente para afrontar las obligaciones de pago. Una opción factible sería la refinanciación, empero, conforme el deterioro del sistema empieza a ser más acusado, las expectativas también se deprimen. Esto provoca que las políticas de gestión de capital de trabajo e inversión se dirijan a interrumpir los procesos de renegociación de deuda. Consecuentemente, los agentes se ven compelidos a enajenar activos masivamente para mejorar sus posiciones líquidas. Lo anterior provocaría un aumento de la demanda de dinero como resultado del deterioro de las estructuras de pasivos. La oferta masiva de provocará una caída en el precio de los activos, proceso que culminará en una espiral deuda-deflación que explicaremos con más detalle en el último excurso (Ruiz Pérez, 2011).

Existe un mecanismo de cambio de posición que afectará a cada uno de los esquemas clasificados por Minsky, (cubierto, especulativo, Ponzi) según su sensibilidad a las condiciones del mercado financiero. Así, aquellas entidades que han adoptado esquemas especulativos y Ponzi serán más frágiles ante variaciones de los determinantes financieros. Asumiendo que el valor de mercado de una empresa es equivalente a la capitalización de su flujo esperado de utilidades netas -deducidos los intereses pagados por sus pasivos-, un incremento de los tipos de interés reales afectará en mayor medida a las empresas especulativas y Ponzi, ya que dependen de esta variable para refinanciarse ad infinitum. En el caso de las empresas cubiertas esto no sucede. Mientras los márgenes de seguridad que establezcan las instituciones crediticias sean más bajos, mayor peso cargarán los esquemas Ponzi y especulativos y mayor fragilidad termina mostrando la estructura financiera.

La continua intervención del Estado puede reforzar el proceso endógeno que crea la fragilidad financiera durante las fases de auge y recesión de la economía. Por ejemplo, en el auge el sistema financiero incrementa la elasticidad de la oferta de créditos y para poder hacerlo necesita de crédito abundante del Banco Central junto a una política monetaria laxa. De este modo, se empieza a configurar un exceso de endeudamiento en los balances privados de los agentes económicos que al incrementarse desencadena una creciente fragilidad.

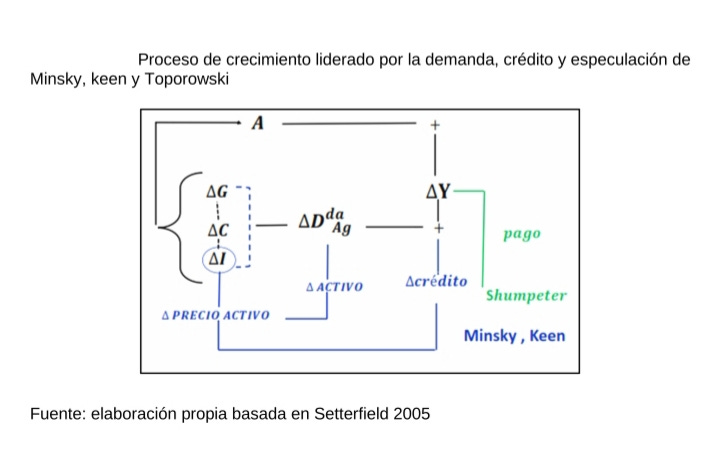

Un aumento del crédito podría desviarse al mercado de activos ya existentes como bonos, acciones o activos reales como la construcción de vivienda; provocando una subida de los precios de los activos financieros fruto de la especulación, esta mayor valoración funciona como colateral, que permite solicitar más créditos reforzando el proceso de valoración sin un correspondiente incremento de la capacidad productiva que permita repagar la deuda. Esto último es lo que Toporowski, (2016) denomina inflación del mercado de capitales, que sucede en un escenario de exceso de liquidez que supera a las necesidades de financiamiento de las empresas, los hogares y el sector público, y drena los recursos de financiamiento hacia actividades especulativas.

El aumento de la demanda agregada que se alimenta del crédito y el producto generado previamente, puede canalizarse en la actividad productiva de las empresas (I), o puede expandir la demanda de bienes que hace el Estado (G) y los hogares (C), derivando en mayores niveles de producto y por ende capacidad de pago de las deudas. Pero también puede expandir la demanda de activos financieros y reales (∆Act) ya existentes elevando su cotización en el mercado (∆Pact).

Lo anterior puede generar un efecto real al incrementar el volumen de inversión de los sectores beneficiados de las mayores valoraciones del mercado, este mecanismo suele ser resaltado por los neoclásicos en sus modelos. La especulación financiera, por contra, trae sobrevaloraciones (subvaloraciones) de los activos, que catalizan sobreinversiones (subinversiones) en sectores productivos. Esto último puede ser explicado por un segundo mecanismo, que muestra que las mayores valoraciones de los activos financieros impulsa la concesión de créditos e induce aumentos en la demanda agregada, pero que puede sobrepasar las necesidades de inversión. Esto genera una mayor demanda de activos financieros, desencadenando un mecanismo endógeno que se alimenta de las mayores valuaciones y del incremento del crédito. Así pues, la reproducción del circuito especulativo lleva a la economía por una senda de mayor fragilidad financiera, pues la proporción de deuda a ingreso empieza a crecer, es decir, que esta razón se incremente significa que la economía necesitara más tiempo para sanear sus balances, y además, estaría cerca de padecer una deflación deuda-deflación.

Breve excurso: Fisher y Keynes sobre la espiral deuda-deflación.

Keynes describió la deflación en un pasaje de su A Tract on Monetary Reform (1923):

“In the first place, deflation is not desirable, because it effects, what is always harmful, a change in the existing Standard of Value, and redistributes wealth in a manner injurious, at the same time, to business and to social stability. Deflation, as we have already seen, involves a transference of wealth from the rest of the community to the rentier class and to all holders of titles to money; just as inflation involves the opposite. In particular it involves a transference from all borrowers, that is to say from traders, manufacturers, and farmers, to lenders, from the active to the inactive.

But whilst the oppression of the taxpayer for the enrichment of the rentier is the chief lasting result, there is another, more violent, disturbance during the period of transition. The policy of gradually raising the value of a country’s money to (say) 100 per cent above its present value in terms of goods … amounts to giving notice to every merchant and every manufacturer, that for some time to come his stock and his raw materials will steadily depreciate on his hands, and to everyone who finances his business with borrowed money that he will, sooner or later, lose 100 per cent on his liabilities (since he will have to pay back in terms of commodities twice as much as he has borrowed). Modern business, being carried on largely with borrowed money, must necessarily be brought to a standstill by such a process. It will be to the interest of everyone in business to go out of business for the time being; and of everyone who is contemplating expenditure to postpone his orders so long as he can. The wise man will be he who turns his assets into cash, withdraws from the risks and the exertions of activity, and awaits in country retirement the steady appreciation promised him in the value of his cash. A probable expectation of Deflation is bad enough; a certain expectation is disastrous. For the mechanism of the modern business world is even less adapted to fluctuations in the value of money upwards than it is to fluctuations downwards”. (Keynes 1923: 143-144).

La descripción que proporciona Fisher sobre la denominada espiral deuda-deflación es complementaria al argumentario de Keynes y se condice perfectamente con el marco de Minsky.

La teoría de Fisher comienza con una sobreextensión del crédito que lleva a una acumulación de deuda insostenible. Las pérdidas y amortizaciones que resultan cuando hay impagos masivos, desencadenan el proceso inicial de deflación de la deuda en esta teoría. Sin embargo, es posible que un shock económico real negativo o una depresión de las expectativas desencadene la espiral incluso cuando la extensión inicial de la deuda -dados los fundamentales del mercado- se efectuó bajo parámetros normales.

La espiral deuda-deflación se desarrolla en nueve eslabones bien diferenciados:

La liquidación de la deuda conduce a la venta forzosa de activos asentados en el balance y a

La contracción del volumen de depósitos, a medida que se cancelan los préstamos bancarios. Como resultado, se produce una ostensible reducción en la velocidad de circulación. Esta contracción de los depósitos y de su velocidad, precipitada por las ventas forzadas, provoca

Una caída en el nivel de precios. Suponiendo, como se indicó anteriormente, que esta caída de precios no se ve interferida por la reflación, debe haber

Una caída aún mayor del patrimonio neto de las empresas, lo que precipita quiebras y genera

Una caída similar de las ganancias y beneficio privados. Tal circunstancia conduce a las empresas a

Reducir los volúmenes de producción. Ocurre una reducción de la oferta agregada y de la mano de obra. Esto conduce a la generalización del

pesimismo y pérdida de confianza, que a su vez llevará a los agentes económicos a

Aumentar sus tenencias de moneda fiat en tesorería, ralentizando aún más la velocidad de circulación.

La conjunción de los factores anteriores desencadena perturbaciones en las tasas de interés, en particular, una caída en las tasas de interés nominales.