Hyman Minsky y las causas endógenas de las crisis económicas (I): Introducción

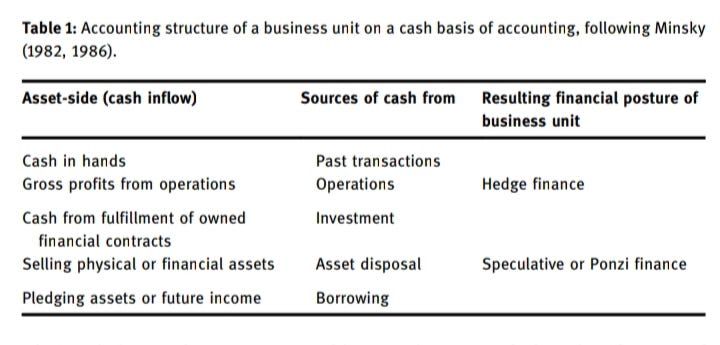

Antes de desarrollar su hipótesis de la inestabilidad financiera, Hyman Minsky expone con meridiana claridad sendos principios organizativos de la economía para fijar sus elementos constitutivos y las relaciones que guardan entre sí. Al socaire de este marco analítico, el economista post-keynesiano establece una representación contable de una economía de raigambre capitalista: Un entramado tan complejo como las economías de mercado comprende activos de capital que se emplean para la maximización de ingresos privados y riqueza y un sistema financiero que posibilita el control indirecto sobre la riqueza generada. En particular, los instrumentos financieros -ya sean pagarés a corto plazo, bonos, depósitos, pólizas de seguro o acciones- se utilizan para financiar activos de capital y representan compromisos de pago, denominados en una unidad de cuenta cualquiera. El uso de instrumentos financieros supone la obtención futura de efectivo en procura de honrar acreencias. Es así como se articula un sistema de transacciones de entrada/salida de dinero.

Según Minsky, es posible obtener fondos a partir de varias fuentes: de la tesorería, remuneraciones salariales y ganancias de capital, flujos generados por contratos financieros, venta de activos reales, préstamos, y creación de efectivo. Este último es el resultado de un privilegio otorgado por la banca central a ciertos intermediarios financieros. En palabras del autor, la estructura contable de una empresa comercial puede ser analizada en función de esta red de transferencias. Por tal motivo, el balance general de una empresa, que comporta todo género de activos por un lado y pasivos por el otro -así como su estado de resultados-, han de interpretarse como anotaciones de las fuentes y usos del efectivo.

El economista de marras define la “ganancia bruta” como “ingreso bruto de capital”, que es resultado de sustraer los ingresos operacionales de los costos directos e indirectos. Esta renta bruta de capital está disponible para amortizar el principal e intereses adeudados, impuestos sobre la renta y remunerar a propietarios. En consecuencia, el nivel de ganancias será un determinante clave de la estabilidad y perdurabilidad de las unidades de negocio, y por extensión, del sistema financiero. Otras fuentes de flujo de efectivo son los instrumentos financieros, que representan el cumplimiento de contratos por parte de terceros.

Además de los flujos originados a partir de las ganancias brutas y del cumplimiento de contratos, una unidad económica puede adquirir efectivo mediante la enajenación de activos físicos/financieros o comprometiendo bienes reales e ingresos prospectivos.

Minsky analiza las relaciones entre los componentes del balance general, y hace coincidir el lado del activo con el lado del pasivo de la siguiente manera:

Los pasivos, localizados en el lado izquierdo del balance, son compromisos de pagos y recursos destinados al servicio de la deuda. Aquí el efectivo resulta útil para afrontar tales compromisos. Éste proviene de flujos corrientes de ingreso, del disponible en caja, de la venta de activos o de préstamos otorgados por entidades financieras.

Esta base contable permite a Minsky justificar su clasificación de las unidades de negocios en relación con su potencial grado de inestabilidad: una unidad que espera que su corriente de ingresos exceda sus pagos en efectivo para cada período de tiempo, se clasificará como una entidad que posee un perfil de financiamiento cubierto. Por otro lado, una organización en la que el flujo de efectivo contractual durante un período de tiempo excede la corriente descontada de ingresos, está envuelta en un esquema de finanzas especulativas o Ponzi. Bajo estos esquemas, la firma se ve en la necesidad de obtener recursos para pagar a sus deudores, mediante la venta de activos, haciendo “roll over” de la deuda vencida o adquriendo nuevos préstamos. Como consecuencia, tales unidades estratégicas estarán sobreexpuestas a las veleidades del mercado financiero.

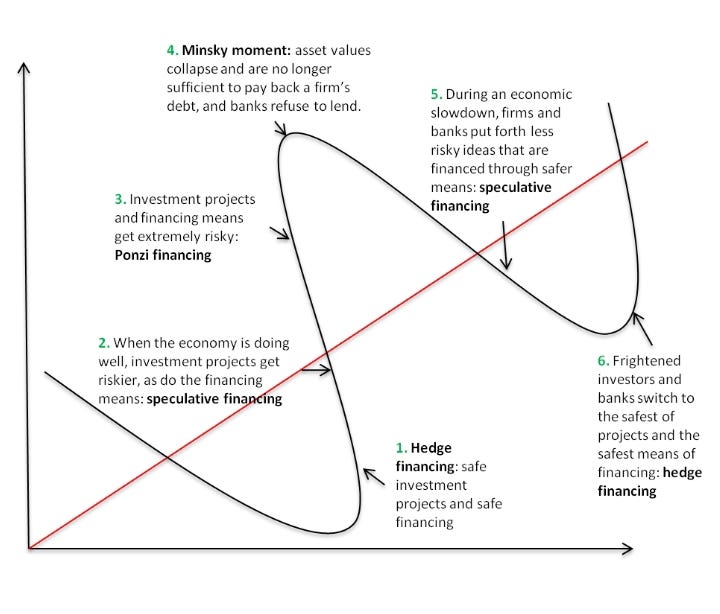

El edifico teórico forjado por Hyman Minsky parte de la premisa que la fragilidad del sistema financiero se genera endógenamente a través de un proceso acumulativo, en el que los prestatarios y los prestamistas sobreestiman su capacidad para generar utilidades extraordinarias o beneficios operativos en el futuro. La consecuencia directa de tal circunstancia es la progresiva erosión de los amortiguadores disponibles para aminorar el impacto negativo de escenarios desfavorables o imprevistos. En las economías contemporáneas, los compromisos financieros se sufragan mediante la emisión de deuda, por tanto, las expectativas no cumplidas desembocarán en una ostensible reducción de la capacidad de las unidades económicas para validarla; tal situación conducirá inexorablemente a una transformación de las posiciones financieras: una estructura financiera “cubierta” transitará a una “especulativa” y, después, a una “tipo Ponzi”. Semejante taxonomía remite a la capacidad de las entidades para destinar una fracción de los flujos de efectivo actualizados al pago de sus compromisos.

La naturaleza cambiante de las prácticas financieras adoptadas por los agentes económicos tiene repercusiones en la composición de las carteras y modifica la relación entre las tasas de beneficios, de interés y acumulación de activos. En la medida que esto ocurre, la capacidad de las unidades económicas para hacer frente a sus acreencias se ve sensiblemente afectada. Así, por ejemplo, cuando la tasa de beneficios se desacelera en relación a la tasa de interés de mercado, la economía transita de una situación donde las unidades económicas pueden cubrir sus compromisos financieros hacia un estado en el que éstas se ven compelidas a renegociarlos. En algunos casos será necesario incrementar el nivel de endeudamiento en procura de honrar sus acreencias. La hipótesis de inestabilidad financiera de Minsky tiene contacto directo con los marcos teóricos pergeñados por John Maynard Keynes y Michał Kalecki, explotando las relaciones entre beneficios, precios de los bienes de capital y otras variables. En suma, tales variables son las que determinan el grado de inestabilidad sistémica de las economías capitalistas.

Una entidad puede adoptar un perfil de financiamiento cubierto, especulativo o Ponzi de acuerdo con su grado de exposición relativo (esperado o real) a futuras corrientes de ingresos descontados a valor presente, cuotas de capital y cargos por intereses. Sin embargo, el mismo razonamiento no se aplica a toda unidad de negocio a lo largo del tiempo. Desde una perspectiva económica, es posible (y en ocasiones, necesario) que una empresa adopte posturas especulativas o Ponzi. Cualquier entidad comercial que invierta en equipos de capital requerirá de entradas de efectivo provenientes de fuentes variopintas. Tales decisiones constituyen una parte integral del proceso de inversión en entidades que necesariamente recurren al financiamiento vía capital propio o emisión de deuda. Dado que las salidas de efectivo desaparecen (ya sea que se inviertan o no) y no necesariamente se recuperan al mismo ritmo que se producen ingresos operativos, esa misma unidad de negocio puede optar por refinanciar tales posiciones de inversión en aras de satisfacer necesidades de liquidez y evitar un deterioro de su solvencia económica. Por lo tanto, el aparecimiento de posiciones especulativas o Ponzi es un escenario normal o incluso deseable para apuntalar el crecimiento económico.

El análisis minskyano de la estructura financiera debe considerarse como morfológico, no como normativo. Los perfiles especulativos, posiciones cubiertas, o esquemas Ponzi son “condiciones de existencia”, no ideales a ser alcanzados (o evitados) por las unidades económicas. La utilidad de esta representación contable estriba en su capacidad para tender puentes teóricos entre la estructura de capital de las firmas y las dinámicas macrofinancieras.

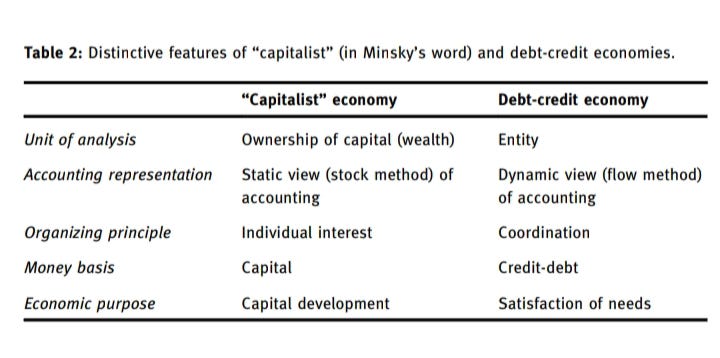

El modelo de Minsky puede reenforcarse a un marco analítico que hace hincapié en los derechos de propiedad de la firma. Una fracción del capital de una empresa está “bajo control” de inversionistas externos a esta. La emoresa, por su parte opera como una entidad autónoma capaz de distribuir dividendos, emitir y recomprar acciones así como efectuar el pago de tributos. Si bien, Minsky insiste en la importancia de los bienes de capital para configurar la estructura financiera de la empresa y reconoce plenamente que tanto las deudas como las acciones son instrumentos financieros que permiten el control directo o indirecto sobre tales recursos. Desde esta perspectiva, una economía de crédito-deuda difiere fundamentalmente de una economía “capitalista”. Las entidades organizan el proceso económico a través del manejo estratégico de activos físicos y financieros otorgados por ciertos agentes y se ocupan de los intereses de otros stakeholders. La protección de los intereses individuales y generales depende, por tanto, de los dispositivos de coordinación, incluido el marco institucional que moldea el funcionamiento de las entidades y su interdependencia con otras.

Los dos pilares de construcción de la teoría minskyana son “el sistema de dos precios” y “los riesgos del prestamista y el prestatario”. Siguiendo a Keynes, Minsky hace una distinción entre un sistema de precios para una producción corriente y otro para los precios de los activos. Los precios de producción corriente se fijan como un mark-up o margen sobre los costos. Éste margen será comparativamente alto cuando el poder de monopolio de la firma también lo sea. Este sistema de precios cubre bienes y servicios de consumo, exportaciones e incluso bienes y servicios adquiridos por los órganos de planificación central.

En el caso de bienes de inversión, el precio de producción corriente es efectivamente un precio de oferta de capital. En caso de requerir fondos externos, el precio de oferta de capital internaliza los costos explícitos de financiamiento. Aquí se incluye la tasa de interés de mercado y otros costos directos e indirectos. Así, el precio total de oferta se eleva por encima del precio administrado por los oferentes debido al “riesgo inherente del prestamista” que es cubierto por los costos financieros asociados a los fondos prestados. Por otro lado, el precio de demanda de activos de capital, excepto para el dinero (el activo más liquido), estará determinado por la corriente descontada de ingresos y posibles ganancias de capital que se espera percibir en el futuro. Tal corriente de ingresos prospectivos, no puede ser conocida con certidumbre y depende de expectativas subjetivas. El precio de demanda declina con el nivel de demanda de inversión, mientras el precio de oferta se incrementa ante un mayor nivel de aquella. La explicación de esto se hace a partir del principio del riesgo creciente de Kalecki, el cual establece que dados los fondos internos esperados y dadas las convenciones acerca del grado de apalancamiento apropiado, los empresarios e intermediarios asumen que el riesgo de inversión incrementa correlativamente con el nivel esperado de financiamiento externo. Así, las condiciones de acceso al mercado monetario y de capitales se vuelven más restrictivas. El precio de oferta se incrementa en la forma de un mayor interés cobrado y el riesgo del prestamista crece correlativamente). La inversión puede proseguir cuando el precio de demanda (en finanzas modernas esto es la tasa interna de retorno o TIR) excede el precio de oferta (costo promedio ponderado de capital o WACC) de los activos de capital. Dado que estos precios incluyen un margen de seguridad, son afectados por expectativas concernientes a estados de la naturaleza inciertos.

En el curso de una expansión, las posiciones financieras evolucionan desde altamente protegidas para incluir proporciones crecientes de posiciones especulativa y Ponzi. Algunas posiciones Ponzi se llevan a cabo voluntariamente (debido por ejemplo, a expectativas de que la deuda pueda ser refinanciada a términos mucho más favorables o que grandes ganancias de capital puedan ser realizadas con la apreciación del valor de los activos). Algunas de esas posiciones Ponzi pueden ser fraudulentas. En un sistema superespeculativo, las “pirámides” engañan a un número creciente de incautos para proveerse de fondos con los cuales pagan a los conformantes de ese esquema de ahorro. Al final, algunas de esas posiciones son el resultado de decepción, por ejemplo, cuando los ingresos inferiores a lo esperado o los costes de financiamiento se elevan de modo imprevisible. Por otra parte, intentos por elevar el nivel de apalancamiento financiero y moverse a posiciones más especulativas pueden verse frustrados. Si los resultados son más favorables de lo esperado, un inversor que intenta moverse dentro del rango especulativo puede sin buscarlo mantenerse en el rango de protección, porque los ingresos realizados ex post son mayores que lo que determinados ex ante. Esto sucede porque a medida que los ingresos de la inversión agregada crecen, generan un impacto multiplicador sobre la demanda efectiva que eleva el nivel de ventas más allá de lo prospectado.

El modelo analítico propuesto por Minsky es retomado por Foley en investigaciones posteriores. A pesar de que éste último no reestructura el argumentario del economista postkeynesiano, sí suministra elementos de juicio adicionales para evaluar el grado de fragilidad de una economía abierta, en la medida que examina las relaciones dinámicas entre las tasas de ganancia, de interés y de acumulación. En palabras del mentado autor, a medida que la tasa de ganancia se desacelera o decrece frente a la tasa de interés, la economía se desplaza a una posición especulativa -es decir, los flujos de capital empiezan a desviarse hacia una cartera especulativa- habrá un intento por asegurar fondos para la inversión y el pago del servicio de la deuda, lo cual induce a una situación Ponzi y amplifica el grado de fragilidad. A éste asunto volveremos en otras publicaciones.

Tal y como lo expresan Gómez y Reyes (2001), los asertos de Minsky suponen un ataque frontal al teorema de la irrelevancia financiera de Miller y Modigliani (1958). Este célebre teorema deja entrever que bajo ciertas condiciones, las decisiones reales de inversión de la firma dependen únicamente de la rentabilidad esperada, sin perjuicio de cuál sea la forma en que se financie. En última instancia, esta es una aplicación de la doctrina de la neutralidad del dinero en el ámbito de las finanzas. Bajo este presupuesto, la configuración de la estructura de capital no tiene impacto en el valor de las empresas. Pero la consecuencia ulterior de asumir tales supuestos es que los agentes económicos y empresas operan en mercados financieros sin fricciones de búsqueda, costos de transacción y ausencia de información asimétrica (modelo Arrow-Debreu). En tal escenario, los fondos internos y externos son sustitutos perfectos para las firmas, ergo, no hay posibilidad de racionamiento del crédito ni shocks que generen crisis idiosincráticas que evolucionen a crisis sistémicas.

A modo de síntesis, puede argüirse que el finado economista estadounidense contruyó un prolífico marco analítico, sumamente útil para caracterizar las economías contemporáneas e identificar los catalizadores endógenos de las crisis acaecidas hasta la fecha. Tales eventos deletéreos emergen desde dentro del sistema, poseen un carácter persistente y no son el resultado de shocks exógenos. Este esquema explicativo puede sintetizarse del siguiente modo:

En un entorno normal tanto los prestatarios como los prestamistas esperan que los flujos de efectivo futuros sean suficientes para validar la deuda. Los precios de los activos aumentan en relación con el precio de la producción corriente, lo que estimula las inversiones que, a su vez, impulsan la producción, las ganancias y el empleo. Aquí entran en lisa, los procesos acumulativos no lineales e inestables que se fundamentan en la interdependencia entre inversión y beneficios. Esto se convierte en la base de una espiral destructiva que involucra un patente deterioro de indicadores operativos y financieros de las unidades de negocios, en la medida que las condiciones económicas se vuelven más hostiles.

Desde esta perspectiva contable-económica, la estabilidad/inestabilidad depende no sólo de la solvencia y liquidez de cada firma, intermediario financiero o agencia de sector público, sino especialmente de las conexiones holísticas dinámicas que se superponen a la propiedad de la riqueza y los derechos sobre la misma.

REFERENCIAS BIBLIOGRÁFICAS

Biondi, Yuri. (2013). Hyman Minsky’s financial instability hypothesis and the accounting structure of economy: Accounting, Economics and Law, 3(3), 141-166. https://doi.org/10.1515/ael-2013-0045

Foley, D. (2003). Financial fragility in developing economies. En: Dutt, A.K. y Ros (eds.). Development economics and structuralist macroeconomics: essays in honor of Lance Taylor (pp. 157-168). Northampton: Edward Elgar Publishing, Inc.

Gómez, José Eduardo, & Reyes, Nidia Ruth. (2002). El racionamiento del crédito y las crisis financieras. Revista de Economía Institucional, 4(7), 62-75.

Hyman Minsky's teoría macroeconómica sobre el financiamiento de la inversión. GRIN Verlag, May 30, 2018 - 66 pages