Neutralidad de Wallace y expansiones cuantitativas

Neutralidad de Wallace y expansiones cuantitativas

INTRODUCCIÓN

Ante una recesión, el enfoque convencional de la política monetaria prescribe mecanismos para estimular la actividad económica y la expansión crediticia a través de la reducción de la tasa de interés de referencia y, si es necesario, la inyección de liquidez temporal mediante la apertura de líneas de crédito y compras directas de valores gubernamentales. Empero, la capacidad para implementar sendos lineamientos de política monetaria se ha visto gravemente comprometida por la trampa de liquidez en la que se subsumieron los países afectados por la crisis de 2008. En la jerga económica, se afirma que existe una trampa de liquidez cuando la política monetaria expansiva convencional ya no es capaz de estimular la demanda agregada y/o afectar los niveles de precios. Una situación de esta naturaleza surge cuando la tasa de interés nominal ha caído a su límite inferior o está cerca de él. Para mayor escarnio, la tasa de referencia no se restauró a los niveles anteriores a la crisis de las hipotecas subprime y las medidas temporales de liquidez se convirtieron en medidas “permanentes".

La política monetaria no convencional de los Estados Unidos no sólo ha llevado a una presión alcista sobre las monedas de economías emergentes, sino que también condujo a una continua ampliación de los spreads de tipos de interés. Bajo la influencia de estos dos factores, la liquidez creada por Estados Unidos a través de la implementación de una política monetaria heterodoxa fluyó hacia economías emergentes con tasas de interés relativamente altas y un crecimiento económico más vertiginoso. Las entradas transfronterizas de fondos expandieron la oferta monetaria en otros países y trajeron un aumento en los volúmenes de crédito otorgado, al tiempo que incrementan los precios de los activos de los países que se benefician de la entrada de capitales. Por tanto, la política monetaria no convencional de los Estados Unidos puede promover la apreciación de la moneda de las economías emergentes, pero conducirá al aumento del índice de apalancamiento y al surgimiento de la burbuja de activos, lo que incrementa considerablemente el riesgo de desplome económico (Bhattarai, Chatterjee & Yong Park, 2008).

Al controlar las tasas de interés, la autoridad monetaria administra la liquidez inyectada en el mercado monetario y busca estabilizar los precios. Sin embargo, cuando la tasa de interés nominal cae a cero o muy cerca de cero, el Banco Central pierde poder para impulsar la demanda agregada. Esto se debe a que, en general, los prestamistas no aceptarán tasas de interés nominales negativas cuando pueden mentener dinero contante y sonante en sus carteras. En la práctica, una forma en que el Banco Central puede influir en el costo del crédito es ajustando la tasa de interés real de largo plazo, estimulando las expectativas de inflación. Si la inflación esperada aumenta, la tasa de interés real cae incluso cuando la tasa de interés nominal es cero. En román paladino, la tasa de referencia se convierte en una herramienta política impotente cuando se conjungan todos los factores mentados antecedentementes.

Ante semejante escenario heteróclito, la flexibilización cuantitativa (QE, por sus siglas en inglés) se ha convertido en la receta de política predilecta de los bancos centrales del mundo desarrollado. Un apologista de políticas monetarias ortodoxas concebiría esto como una medida temporal. Sin embargo, las QE han llevado a que los valores adquiridos permanezcan en el balance de los bancos centrales con pocas perspectivas de que se canjeen a corto plazo. En primera instancia, los bancos centrales proporcionaron liquidez al sector financiero y, al comprar valores gubernamentales a más largo plazo, aplanaron la curva de rendimiento. Esto trajo consigo la reducción de las tasas, proporcionando un beneficio inmediato tanto para los gobiernos como para las firmas y los hogares. A cambio, los bancos centrales han asumido el riesgo de impago de los valores que ahora se asientan en su balance y han señalizado a los participantes de los mercados financieros que operarán como comprador de último recurso. En las últimas décadas, la experiencia en muchos países deja entrever que la disminución del ratio de deuda pública/PIB durante las fesases de bonanza no compensó la variaciones incrementales de este indicador durante periodos recesivos. Esto podría crear una preocupación generalizada sobre el riesgo soberano e influir en el costo del endeudamiento público. Sin embargo, la flexibilización cuantitativa podría limitar este riesgo. Esto depende de si la tasa de interés sobre el exceso de reservas y la situación fiscal corriente y futura terminan o no, influyendo en las expectativas sobre el nivel de precios.

Las compras de bonos gubernamentales por parte de los bancos centrales facilitan el financiamiento de programas de estímulo fiscal. De continuar esta tendencia, una fracción considerable de la deuda pública podría terminar en el balance del banco central (como ya sucede desde 2008). Algunos economistas han argumentado que este asunto es irrelevante al momento de analizar la sostenibilidad de la deuda. La razón es que los cupones recibidos por el banco central se devolverían al gobierno en forma de dividendos y que el banco central reinvertirá la deuda que vence. Sobre este último punto conviene acotar que es poco probable que un banco central anuncie alguna vez que tal política se mantendría indefinidamente porque los agentes percibirían esto como un intento de “financiación mediante emisión monetaria”, que afectaría la credibilidad institucional y posiblemente desanclaría las expectativas de inflación. Sin embargo, para la valoración del riesgo soberano, no es menester enviar dicha señal. Es suficiente que la probabilidad de reinversión de la deuda sea lo suficientemente alta. Lo concreto es que estamos asistiendo a un periodo en el que los bancos centrales han adquirido un papel preponderante en la gestión de crisis financiera y del surgimiento de las flexibilizaciones cuantitativas como una forma de financiamiento expeditiva. Esto es de facto una forma de coordinación entre la política monetaria y la fiscal.

Por otro lado, el ajuste cuantitativo (operación inversa a los QE) se ha convertido en un “medida sustituta” de las subidas de tipos de interés de referencia para sustraer liquidez en los mercados. Si un banco central quiere reducir su recurso a QE durante un futuro ciclo de flexibilización, ha de aumentar las tasas oficiales durante la expansión y así, obtendrá un margen de maniobra que le permita recortarlas posteriormente. Esto implica que los bonos del gobierno, una vez comprados, podrían permanecer en el balance durante un espacio de tiempo prolongado. Aún así, esto no significa que los QE supongan un almuerzo gratis para los gobiernos tal y como acota W. De Vijlder. Las compras de activos se reflejan en el lado del pasivo del balance del banco central, es decir en las reservas mantenidas por el sistema bancario, que actúa como intermediario entre los inversionistas y aquel. Bajo el supuesto de que los cupones se devuelven en su totalidad al gobierno, en forma de dividendos, el costo efectivo de financiamiento es la tasa de interés pagada por las reservas excedentarias. En circunstancias excepcionales esta tasa ha sido muy baja o, en el caso del BCE, ha llegado a suelo negativo. El riesgo de una situación como ésta es evidente. Si el gobierno es incapaz de generar rendimientos a partir de sus préstamos, la probabilidad de impago aumenta. Esto se manifestará en mayores tasas de interés para adquirir préstamos y la necesidad de obtener ingresos tributarios superiores. En última instancia, se podría recurrir a la monetización de la deuda que lleva aparejado el riesgo de sufrir una inflación galopante, si se socava la confianza en la base monetaria.

Los bancos centrales ahora no solo compran valores gubernamentales, sino también créditos corporativos, valores respaldados por hipotecas, bonos basura y fondos cotizados en bolsa. La operativa es dual: proporcionar liquidez en los mercados y asumir el riesgo de incumplimiento de los valores subyacentes. Esto último también puede tornarse problemático porque se generan distorsiones en los valores fundamentales de los activos financieros, por lo que los agentes carecerán de información necesaria -e incentivos- para discernir sobre la calidad de las inversiones a acometer.

Para hablar de cifras concretas veamos algunos ejemplos: El Banco Central de Nueva Zelanda compró hasta $60 mil millones en bonos durante éste último año. Esto equivale al 20% del producto interno bruto (PIB) de la isla. A modo de comparación, después de varias rondas de QE, el "balance" de la Reserva Federal de los EE. UU -o el valor de los activos que posee-, equivale a alrededor del 35% del PIB de los EE. UU., aunque esto aumentará en el futuro a medida que el La Reserva Federal se ha comprometido a emprender un QE 'ilimitado'.

Las expansiones cuantitativas buscan penetrar en la economía real a través de sendos canales:

Efecto balance: Consiste en inflar el balance del Banco Central y, por un efecto directo con los bancos comerciales, transmitir el aumento de la base monetaria en oferta monetaria. Esto disminuye los costos de financiación del sistema, favoreciendo la inversión y a los deudores, ya que parte de este dinero se canaliza para monetizar deuda directamente.

Efecto señal: Ocurre cuando el Banco Central transmite la idea de que se ha reducido la tasa de interés por la adopción del QE y ésta no se incrementará durante un tiempo considerable, a fin de reactivar la actividad económica. Este efecto se refuerza con el llamado forward guidance. En otros términos, el Banco Central advierte que la tasa de interés de corto plazo será mucho más baja durante un periodo mucho más extenso de lo que la economía requeriría en condiciones normales. Se trata de una promesa de no reaccionar de la forma estándar a un incremento esperado de la inflación hasta que la tasa de desempleo retorne al nivel equilibrio.

Canal liquidez: la inyección de liquidez incrementa los precios de los activos, baja los tipos de interés y reduce ostensiblemente los costes de la financiación. Este canal es especialmente visible en US, donde el 60% de la financiación es otorgada en mercados y no vía entidades financieras, pero no en Europa (sólo un 30%).

Canal Portafolio: Cuando un banco central lleva a cabo una flexibilización cuantitativa, amplía su balance mediante la compra de activos y no se detiene cuando la tasa de política llega a cero. El foco está en la cantidad de reservas y no en el precio. La flexibilización cuantitativa funciona a través del canal de saldo de cartera. Debido a que ciertos activos son sustitutos imperfectos, los cambios en la oferta afectarán los precios y rendimientos de aquellos que sean comprados. La compra de activos con dinero del BC incrementa el precio de éstos y de otros activos sustitutos, por ejemplo, los precios de bonos corporativos y soberanos, acciones, mercancías básicas y de activos reales. De forma indirecta se estimula la demanda agregada.

Canal Inflación: El efecto de la expansión cuantitativa sobre las expectativas de inflación funciona a través del siguiente canal: Las compras de activos por parte del banco central aumentan el precio de esos activos y reducen los rendimientos. Los rendimientos de otros activos bajarán debido al efecto de saldo de la cartera. Con los rendimientos más bajos, más inversiones son rentables y las inversiones aumentarán. Debido al posible aumento de la riqueza a través de la tenencia de activos y a los menores costos de endeudamiento, los agentes consumirán más. La mayor inversión y consumo aumentarán los precios.

Anderson et al. (2010) afirman que, si bien la operación de flexibilización cuantitativa puede tener un gran efecto alcista sobre las expectativas de inflación, este no se materializa por la siguiente razón: la credibilidad de los bancos centrales es realmente alta. Por lo tanto, el público confía en el hecho de que el banco central cumplirá con su mandato de estabilidad de precios. Esto significa que el público cree que la QE es temporal y que se revertirá luego de una tiempo, de modo que no tendrá un gran efecto sobre la inflación futura.

En el discurso político convencional, existen tres teorías básicas para comprender los efectos del QE: equilibrio de cartera o teoría de mercados segmentados, teoría del hábitat preferido y señalización.

Con respecto a la teoría del equilibrio de la cartera, se postula que los Bancos centrales utilizan la QE creyendo que las compras de activos a largo plazo aplanarán la curva de rendimiento. Es decir, con tasas de interés a corto plazo en cero o cercanas a éste valor, las caídas en las tasas de interés a largo plazo reducirán el spread entre las tasas a largo y corto plazo. En consonancia con la teoría del equilibrio de la cartera, los activos son sustitutos imperfectos debido a las fricciones que inhiben el arbitraje entre diferentes vencimientos. Las transacciones de activos suelen ser costosas. Esto implica que las “ofertas relativas” de otros activos juegan un papel relevante: una menor oferta de activos a largo plazo y una mayor oferta de activos a corto plazo producirá bajadas de las tasas de interés a largo plazo en la medida que aumentan las tasas de interés a corto. En segundo lugar, la teoría del hábitat preferido postula que los participantes del mercado financiero tienen preferencias sobre ciertos vencimientos.

El mecanismo clave a través del cual operan las fuerzas del hábitat preferido y la segmentación del mercado no es la fuente de los cambios en la demanda de letras, sino el modo en que los inversionistas marginales en el mercado de deuda del Tesoro absorben estos choques de demanda. Cuando los arbitrajistas son perfectamente neutrales al riesgo, los choques de demanda no tienen impacto, ya que la trayectoria esperada de la tasa instantánea es el único determinante de la estructura de plazos. A medida que los arbitrajistas se vuelven un poco reacios al riesgo, los shocks sobre la tasa instantánea continúan siendo mucho más influyentes que los shocks a la demanda. Pero cuando los arbitrajistas están preocupados por la tasa de riesgo instantánea de cada bono, el precio de mercado de esta fuente de riesgo está determinado en equilibrio por las asignaciones de cartera de los arbitrajistas. Debido a que los choques de demanda de los inversionistas de un hábitat preferencial provocan cambios en estas carteras, incluso en casos de muy baja aversión al riesgo, estos choques de demanda sí afectan la estructura de plazos al alterar el precio de la tasa de riesgo instantánea.

Dado que las compras de activos por parte del banco central cambian la composición de las carteras de inversión, los inversores de un hábitat preferido reaccionarán comprando activos que son sustitutos cercanos de los activos vendidos. Este proceso también elevará el precio de los activos no comprados por el banco central.

La Figura muestra que en el Reino Unido, los EE. UU. y la Eurozona, los precios de las acciones subieron con fuerza después de los anuncios de nuevos programas de QE.

Al fomentar la asunción de riesgos, la QE puede contribuir a la formación de burbujas cuando la evolución de los precios de los activos no está sincronizada con los fundamentales económicos. A más largo plazo, el estallido de estas burbujas puede incluso empeorar la desinflación que los bancos centrales están tratando de abordar.

Los resultados que obtienen Gorodnichenko & Ray (2018) sugieren que los programas de QE pueden ser efectivos para influir en las tasas de interés de la deuda a vencimientos específicos cuando los mercados financieros se ven afectados por una crisis. Por otro lado, es menos probable que los programas de QE sean útiles en tiempos normales, cuando la capacidad de los arbitrajistas para asumir riesgos es mayor. En este caso, es probable que los shocks de demanda en un vencimiento específico muevan toda la curva de rendimiento en lugar de un segmento concreto y la FED podría verse obligada a intervenir en vencimientos múltiples.

Al socaire de la teoría de las señales -incluso si no hay efectos directos de la flexibilización cuantitativa- se postula que el compromiso con la política monetaria futura puede ser importante para los resultados económicos en el presente, y esta medida no convencional puede ser un medio para que el banco central fije una ruta de acción consistente en el tiempo. Es decir, la estructura actual de la cartera de activos del banco central puede condicionar el comportamiento futuro de las autoridades monetarias.

Al acortar la duración de la deuda pública se proporciona un incentivo al banco central para mantener bajas las tasas de interés reales a corto plazo, en el futuro (a fin de evitar pérdidas de capital). En una situación de trampa de liquidez, donde la tasa de interés nominal a corto plazo está arriba del ZLB, la flexibilización cuantitativa puede ser efectiva para combatir la deflación y disminuir la brecha del producto, ya que conduce a tasas de interés reales a largo plazo más bajas. Empero, los efectos estimulantes sobre los precios de los activos pueden conducir a mercados alcistas, que alimenten espirales inflacionarias.

UN ENFOQUE ALTERNATIVO SOBRE LOS QE

Consideremos esta verdad de Perogrullo: Un banco central es un intermediario financiero y como intermediario pide prestado a un gran conjunto de personas: aquellos que tienen en su balance los pasivos del banco central, es decir, moneda y reservas. El banco central le presta al gobierno, a las instituciones financieras privadas y a veces a los consumidores privados. Por ejemplo, la Reserva Federal es “poseedora indirecta” de hipotecas privadas, que respaldan los valores que hallan en su cartera. Al igual que los intermediarios financieros privados, los bancos centrales transforman los activos en términos de vencimiento, liquidez, riesgo y tasa de rendimiento. Por lo tanto, la capacidad de un banco central para influir positivamente en los resultados económicos depende de su “ventaja comparativa” en relación con el sector privado para la intermediación de activos. A juicio de Stephen Williamson, ninguna de las teorías que los banqueros centrales suelen utilizar para justificar la QE (equilibrio de cartera, mercados segmentados), hábitat preferido, señalización) integra la intermediación financiera en el análisis.

Para analizar escrupulosamente los nexos entre la intermediación financiera y la política monetaria convencional es preciso comprender cómo funciona ésta última. Los principales pasivos de un banco central son el efectivo y las reservas, que desempeñan funciones importantes como medio de intercambio en las transacciones minoristas y entre instituciones financieras. Asimismo, es posible concebir sistemas monetarios en los que los medios de intercambio utilizados en las transacciones sean pasivos de instituciones financieras privadas,que crean sus propios arreglos cooperativos. De hecho, antes de que la FED abriera sus puertas en 1914, gran parte de la moneda emitida en los EE. UU. consistía en billetes emitidos por bancos privados. Esos billetes fueron emitidos por bancos autorizados por el estado durante la edad de oro del “free banking” (1837-1863) y luego,por intermediarios financieros autorizados por entidades competentes durante la era de la banca nacional (1863-1913). Desde 1824 hasta 1858, un arreglo institucional expeditivo para efectuar transacciones interbancarias fue el sistema bancario de Suffolk, que operaba en Nueva Inglaterra. Otro ejemplo de un sistema monetario privado fue el sistema de emisión de billetes anterior a 1935 en Canadá, bajo el que los bancos emitían billetes circulantes y el Banco de Montreal (un banco privado) actuaba virtualmente como un banco central. Dados estos precedentes históricos, puede argüirse que las funciones actuales de los bancos centrales podrían, en principio, ser ejecutoriadas por un sistema privado. Pero existe la presunción de que tal arreglo sería menos eficiente que tener un banco central. De hecho, en los EE. UU., se decidió a principios del siglo XX que depender de acuerdos monetarios privados es, a juicio de algunos economistas, una idea errónea. El argumento, consagrado en la Ley de la Reserva Federal de 1913, es que, en ausencia de un banco central, el sector financiero sería inestable y no respondería apropiadamente ante fluctuaciones macroeconómicas. La justificación de la existencia de la FED -y de cualquier banco central- es estabilizar el sector financiero a través de préstamos a corto plazo -vía ventanilla de descuento- y aumentar la capacidad adpaptativa de la economía frente a shocks idiosincráticos o agregados. La base de la política monetaria se basa en la singularidad del banco central como intermediario financiero de última instancia.

En el caso de EE. UU., en tiempos previos a la crisis financiera, los pasivos de la FED consistían principalmente en moneda y una cantidad relativamente minúscula de reservas. Sus activos eran principalmente valores del Tesoro. Por lo tanto, la Reserva Federal estaba transformando principalmente la deuda del Tesoro de los EE. UU. en moneda circulante, que en esencia es otro tipo de deuda más líquida y con rendimiento nulo. Dado el monopolio de la Reserva Federal sobre el suministro de moneda -y que los depósitos bancarios del sector privado son sustitutos imperfectos de la moneda en circulación- si ésta, efectuara una operación de mercado abierto, verbigracia, un canje de reservas por letras del Tesoro, produciría cambios relevantes en los indicadores económicos. A través de los movimientos en las tasas de interés del mercado y ajustes de cartera por parte de las instituciones financieras y consumidores, las reservas creadas mediante la compra en el mercado abierto se “transformarían” en moneda. En palabras de Williamson, la FED aumenta “el nivel de intermediación”, en términos nominales. Si este nivel intermediación financiera del banco central no es compensado por una menor intermediación financiera del mismo tipo por parte del sector privado, habría efectos sobre los precios de los activos, la inflación y la actividad económica en términos agregados.

El QE es fundamentalmente diferente de las operaciones convencionales de mercado abierto. La QE se lleva a cabo en un escenario en el que existe un nivel excesivo de reservas asentadas en el sistema financiero. Dada la tasa de interés sobre el exceso de reservas (IOER), otras tasas y cantidades se ajustan para que los intermediarios financieros estén dispuestos a mantener sus depósitos en el banco central. En general, se reconoce que un sistema financiero pletórico de reservas, como ha sido el caso en los EE. UU. desde fines de 2008, está sujeto a una trampa de liquidez. Es decir, dado un IOER, el intercambio de reservas por letras del Tesoro, tiene efectos inapreciables en la actividad económica porque las reservas y las letras del Tesoro pueden verse como activos a corto plazo aproximadamente idénticos (sustitutos cuasiperfectos).

EXPANSIONES CUANTITATIVAS Y NEUTRALIDAD DE WALLACE

La neutralidad de Wallace, también denominada como Proposición de Irrelevancia de Wallace, es la extrapolación del Teorema de Modigliani-Miller al ámbito de las finanzas públicas. La tesis cardinal del mentado autor es que, si se mantienen constantes los lineamientos de política fiscal, las actuaciones alternativas en política monetaria, no tienen efecto sobre las secuencias del nivel de precios y la asignación de recursos en la economía real. Tal proposición se fundamenta en un argumento de no arbitraje similar al del teorema de Modigliani-Miller . La implicancia política de esto es que, siempre que la neutralidad de Wallace se satisfaga, las operaciones convencionales (compra de valores en mercado abierto) ejecutadas por el Banco Central, serán ineficaces.

Richard Serlin expone la intuición básica de la neutralidad de Wallace: considere que el gobierno compra 100 millones de onzas de oro en un QE. La suposición del ejemplo es que los inversores tienen previsión perfecta de que en los próximos años el desempleo bajará y la Fed cambiará de rumbo, y luego venderá todos esos 100 millones de onzas nuevamente. Así, la oferta de oro en 10 años será exactamente la misma aún si no se hubiera producido el QE. El oro solo se encuentra temporalmente en bóvedas del gobierno y luego regresará a las bóvedas privadas: no hay ninguna diferencia en todo ese intervalo de tiempo. Entonces, en 10 años la oferta de oro es exactamente la misma, por lo que el precio del oro en ese periodo será exactamente el mismo.

El teorema original de Modigliani-Miller deja entrever que, bajo ciertas condiciones (mercados financieros eficientes y ausencia de distorsiones fiscales), la estructura de capital de una empresa es irrelevante. Ergo, el valor presente del flujo de beneficios antes de impuestos y pago de intereses de una empresa es independiente de la forma en que se segmente el pasivo (capital y deuda). En otros términos, la forma en que se financia la firma es irrelevante para determinar su posición en el mercado. Wallace se percató que un fenómeno similar ocurría con las operaciones de mercado abierto de un banco central. Para la determinación de precios y cantidades en la economía, lo único importante es la senda futura de superávits (o déficits), antes de pagos de intereses y de señoreaje, y el valor de la deuda neta corriente. Ergo, un incremento del balance -por el lado del activo- del BC, no produce cambios en la senda futura de superávits ni la deuda pública neta. Ambos lados del balance se compensan. Aquí se demuestra que la teoría cuantitativa del dinero carece de poder explicativo: un aumento en la masa monetaria no produce necesariamente incrementos en el nivel de precios, cuando se crean pasivos fiscales en procura de adquirir activos del sector privado.

Michael Woodford afirma que, con frecuencia se cree, que las compras de valores por parte del banco central (en el mercado abierto), afectarán inexorablemente los precios de mercado de esos valores (y, por tanto, otros precios y cantidades). Esto se denomina "efecto de saldo de cartera": si el Banco Central tiene en su posesión una cantidad menor de cierto grupo de activos y aumenta la participación de otros en su balance, el sector privado se ve obligado (para alcanzar el equilibrio) a adquirir una mayor cantidad del primer conjunto de activos y a deshacerse de una fracción importante del segundo. Un cambio en los precios relativos de los activos induce a los particulares a efectuar recomposiciones de cartera. Para que tal efecto exista, se considera suficiente que los agentes no sean perfectamente indiferentes entre los dos tipos de bienes; no obstante, las diferencias entre pagos riesgosos asociados a clases distintas de activos les convierte en sustitutos imperfectos, incluso cuando existen mercados financieros sin fricciones.

Cuando la economía se mueve a la ZLB, la neutralidad de Wallace puede verificarse. La deuda a corto plazo y la masa monetaria son pasivos intercambiables, por ello, los QE sólo modifican la madurez media de la deuda pública.

Los modelos macroeconómicos antes de la Gran Recesión, principalmente, los modelos de equilibrio general estocástico dinámico (DSGE, por sus siglas en inglés) neokeynesianos, se desarrollaron en el contexto del marco operativo que desconocía las particularidades de la actual crisis. Estos modelos presentan una tasa de interés a corto plazo y se abstraen de la miríada de instrumentos de deuda que son ubicuos en las economías modernas. Las reglas de decisión para el consumo y la inversión se derivan de problemas de decisión microeconómicos. Al introducir rigideces nominales (rigidez de precios y/o salarios), se establece una relación tipo curva de Phillips entre la inflación y la utilización de recursos. La política monetaria se modela a través de algún tipo de regla, como la célebre regla de Taylor ( 1993 ). El ZLB plantea una restricción sustancial para la política de estabilización en estos modelos. Después de todo, solo hay un instrumento de política, y en la ZLB, este instrumento no está disponible. Kiley y Roberts ( 2017 ) analizan los costos de la ZLB en modelos DSGE estándar neokeynesianos y concluyen que son considerables. En la ZLB, la economía es mucho más susceptible a shocks adversos de demanda, y los shocks de oferta pueden tener efectos contraintuitivos en la producción y otros agregados macroeconómicos (Cochrane 2017, Wieland 2019). Además, en la ZLB, la economía puede quedar atrapada en una trampa autocumplida de deflación y brechas negativas del producto (Benhabib, Schmit‐Grohe y Uribe, 2001).

A sabiendas de que el ZLB impone costos sustanciales, muchos economistas han presionado por cambios de política destinados a reducir tanto la probabilidad como la duración de los episodios de esta trampa. Una propuesta popular es aumentar la meta de inflación a largo plazo. La lógica detrás de tal propuesta se sustenta en la denominada relación de Fisher, que postula que la tasa de interés nominal es igual a la tasa real más la tasa de inflación esperada. Para una tasa real dada, una mayor inflación esperada eleva la tasa nominal uno a uno. Por lo tanto, un objetivo de inflación de 4 por ciento en lugar de 2 por ciento, le daría a la FED más espacio para recortes de tasas antes de alcanzar el ZLB.

LA NEUTRALIDAD DE WALLACE NO ES TAN NEUTRAL EN EL MUNDO REAL

Michael Woodford señala que el argumento de la neutralidad de Wallace se aplica también a las operaciones estándares de mercado abierto. Pero es fácil invalidar el resultado de neutralidad para las compras de valores en el mercado abierto que aumentan la oferta de reservas si se supone que este activo en particular se mantiene por razones distintas a la de obtener un rendimiento pecuniario.

Si los activos que no son "dinero" en stricto sensu, se valoran no solo por sus rendimientos pecuniarios, y todos los inversores pueden comprar cantidades arbitrarias de cualquiera de estos a los mismos precios (de mercado), entonces se demuestra que la neutralidad de Wallace sí tiene poder explicativo. Es posible, por supuesto, que activos distintos de los pasivos monetarios emitidos por el banco central puedan ser valorados por su papel en la facilitación de las transacciones, y no simplemente por los rendimientos pecuniarios contingentes que proporcionan al estado.

Otros trabajos recientes que invalidan la neutralidad de Wallace basándose en supuestos menos restrictivos y mecanismos novedosos. Por ejemplo, en el artículo de Andrew Nowobilski (2012), las operaciones de mercado abierto influyen notoriamente en el producto, debido a la introducción de un sector financiero que se dedica a la transformación de la liquidez. James Hamilton argumenta que la suposición que subyace en el análisis de Woodford es incorrecta: un cambio en la estructura de vencimiento sí modificaría la cantidad real de recursos disponibles para el consumo privado en cualquier estado del mundo. Si existe una dependencia exclusiva de deuda a corto plazo, habría algunas circunstancias en las que el gobierno se vería obligado a aumentar los impuestos o reducir el gasto.

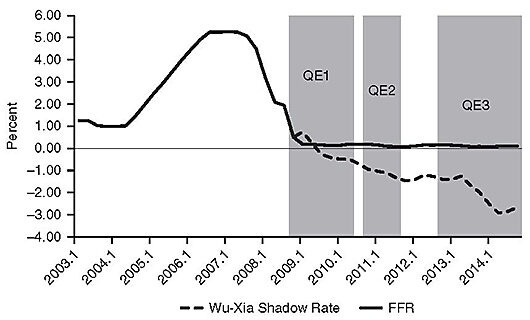

Una forma útil de resumir los efectos de las acciones políticas no convencionales es la llamada tasa sombra. La tasa sombra hace uso de modelos de la estructura temporal para inferir un valor hipotético de las tasas de interés de corto plazo a partir del comportamiento de las tasas de largo plazo como si no hubiera ZLB. Una serie de tasas sombras muy popular es la producida por Wu y Xia ( 2016 ). Se representa en la Figura 3 (línea discontinua) junto con la FFR (Federal Fund Rate) efectiva (línea continua). La frecuencia de observación es trimestral y las regiones sombreadas indican períodos donde se efectuaron QE. La tasa sombra alcanza un nadir de casi 3 puntos porcentuales bajo cero. Esto sugiere que las acciones de política monetaria no convencional proporcionaron un estímulo económico equivalente a empujar la FFR significativamente a territorio negativo.

La flexibilización cuantitativa, por el contrario, no tiene efectos en los modelos macroeconómicos estándar, donde se mantiene una forma de "neutralidad de Wallace" (Wallace, 1981). Para ponderar los efectos de la QE, varios papers recientes modelan explícitamente a intermediarios financieros que se enfrentan a ciertas restricciones. En estos modelos, surgen restricciones endógenas de apalancamiento , y las compras/ventas de activos por parte del banco central pueden repercutir en los diferenciales de crédito. Sims y Wu ( 2019) muestran que los shocks exógenos a la QE pueden tener impactos similares a un cambio de tasa de política convencional y, en una simulación contrafáctica de la Gran Recesión, muestran que una regla de retroalimentación endógena simple para la QE puede mitigar en gran medida las consecuencias de la ZLB.

En la literatura especializada se han desarrollado nuevos modelos en los que se incorporan desigualdades entre hogares que poseen activos con diferentes grados de liquidez (Kaplan et al. 2018). Los autores mencionados comparan la eficacia de QE con la política monetaria convencional en esta nueva clase de modelos y descubren que las QE pueden estimular el gasto agregado, en agudo contraste con la conclusión al que arriba Wallace. Tales estímulos son consecuencia directa de una transformación de liquidez en las carteras de activos de los hogares. Cuando el banco central lleva a cabo la QE, compra deuda pública a largo plazo de 'fondos mutuos' estas compras se financian con la emisión de reservas que impulsan a los bancos intermediarios a crear depósitos. Los fondos mutuos no mantienen estos depósitos porque ofrecen bajos rendimientos. Por tanto, los depósitos acaban en manos de los hogares, que valoran la liquidez porque les ayuda a suavizar el consumo durante períodos de recesión. El efecto neto de QE será que los hogares ahora poseerán una mayor fracción de su riqueza en depósitos de alta liquidez.

En los EE.UU., las QE llevaron a un gran aumento de las reservas. Esto dio lugar a un aumento en los depósitos, muchos de los cuales terminaron en poder de los hogares

Esta transformación de la liquidez estimula la demanda agregada si los hogares tienen una mayor propensión a consumir a partir de depósitos que de otras formas de riqueza menos líquidas, como las participaciones en fondos mutuos. Fagereng et al. (2018) estiman que los hogares gastan más del 60 % de una ganancia extraordinaria en depósitos durante el primer año, mientras que Di Maggio et al. (2018) estiman que los hogares gastan solo entre el 5% y el 13% de un aumento similar en la riqueza de los fondos mutuos. Los modelos tradicionales de política monetaria no capturan esta dinámica. En estos modelos, los hogares gastan solo una pequeña fracción de las ganancias extraordinarias, independientemente del tipo de ganancia. Esto implica que el QE tiene poco o ningún efecto.

Los autores caracterizan el QE como un sustituto de la política convencional para lograr el objetivo central de los bancos centrales, es decir, minimizar una combinación de volatilidad de la inflación y la producción. Cuando la tasa de interés nominal se mantiene en cero, QE puede anclar las expectativas de inflación y evitar equilibrios basados en creencias. Una comparación de la QE óptima y las reglas de tasas de interés revela que la QE tiende a ser efectiva para estabilizar las fluctuaciones en la producción y la inflación. Una simple regla de QE, bajo la cual el banco central apunta a un nivel constante de reservas reales, resulta bastante exitosa para estabilizar la economía.

En este estudio se incorporan varios shocks en el modelo (shocks de productividad, push costs y los shocks de gasto público). El ejercicio de estimación tiene en cuenta tanto el componente sistemático como el discrecional de la política de QE. En un experimento de política contrafactual se muestra que el QE durante la Gran Recesión fue extremadamente efectivo, evitando una gran caída en la producción y la inflación durante 2009.

Empero, el QE tiene fuertes efectos secundarios sobre la desigualdad. Las intervenciones de QE crean oscilaciones en la oferta agregada de depósitos que inducen variaciones temporales en la forma en que los hogares amortiguan las fluctuaciones en su nivel de ingresos. Asimismo, las variaciones en las tasas de retornos de las empresas -debido a la QE- también tienen patentes efectos redistributivos. Por lo tanto, los hogares experimentan cambios más grandes en el consumo bajo la QE. Ergo el bienestar social es ostensiblemente menor con una QE óptima que con una política convencional óptima. Estos efectos colaterales muestran que la QE es el segundo mejor después de la política monetaria convencional, a pesar de su eficacia para estabilizar las fluctuaciones macroeconómicas.

A modo de síntesis puede afirmarse que la dificultad para evaluar impactos a nivel agregados de las políticas monetarias no convencionales es significativo, ya que pueden existir vacíos no colmatados en la teoría económica y la cuantía de datos disponibles para la evaluación empírica es limitada. Con respecto a la QE, hay buenas razones para ser escépticos de que funcione tal y como predicen los policy-makers y como argumentan que la QE tienen efectos lesivos. No obstante, la evidencia apunta a direcciones contrarias. Las QE puede entenderse como una operación de transformación de activos por parte del banco central; por ejemplo, el banco central convierte la deuda pública de mayor vencimiento en reservas que son una forma sui generis de deuda: su duración es cero -como los préstamos overnight- y su madurez es infinita -nulo rollover risk- (Brunnermeir, 2020). Surgen entonces dos preguntas: en primer lugar, la autoridad fiscal podría haber hecho lo mismo emitiendo menos deuda a largo plazo y más deuda pública a corto plazo. Entonces, ¿el banco central gestiona con mayor efectividad la deuda pública que la autoridad fiscal? De ser así, debe haber un acuerdo explícito entre el gobierno y el banco central sobre quién tiene el poder de administrar la estructura de vencimiento de la deuda pública. En segundo lugar, tal vez el sector privado pueda hacer un mejor trabajo que el banco central al convertir la deuda de largo plazo en deuda de corto plazo. Si ese es el caso, entonces tal vez debería permitirse al banco central emitir un conjunto más amplio de pasivos, por ejemplo, deuda circulante con una naturaleza similar a las letras del Tesoro (que sería superior como activo respecto a las reservas bancarias). De hecho, los bancos centrales de Suiza y China ya están ejecutando tales operaciones.